本轮周期百度搜索引擎入口登陆好意思国去库本领较长

国外高频追踪 | 好意思国四季度GDP超预期、PCE通胀放缓(国金宏不雅·赵伟团队)

国外事件&数据:好意思国四季度GDP超预期、PCE通胀放缓

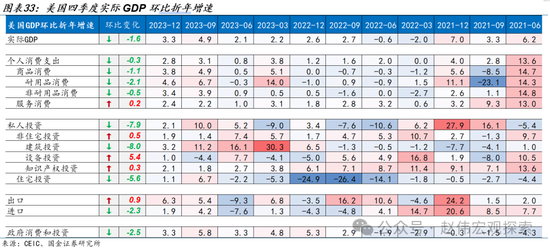

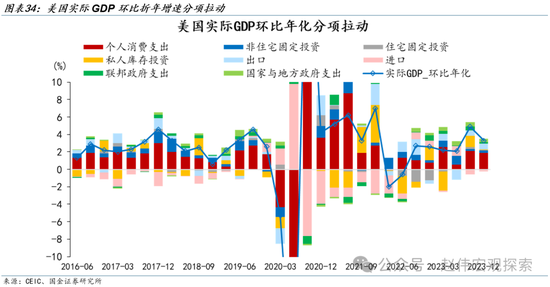

好意思国四季度GDP增速快于预期。好意思国四季度施行GDP环近年化初值3.3%,高于市集预期2%,前值4.9%,为2023年第二季度以来新低。好意思国第四季度施行个东说念主浪掷支拨环近年化初值2.8%,高于预期2.5%,前值3.1%。比较于三季度,四季度GDP增速放缓主若是私东说念主库存投资、联邦政府支拨、住宅固定投资和浪掷者支拨的放缓。

好意思国12月中枢PCE通胀降至2.9%,低于预期。好意思国12月PCE物价指数年率2.6%,预期2.6%,前值2.6%。好意思国12月PCE物价指数月率0.2%,预期0.2%,前值-0.1%。好意思国12月中枢PCE物价指数年率2.9%,预期3.0%,前值3.2%,为2021年4月以来新低。好意思国12月中枢PCE物价指数月率0.2%,预期0.2%,前值0.1%。

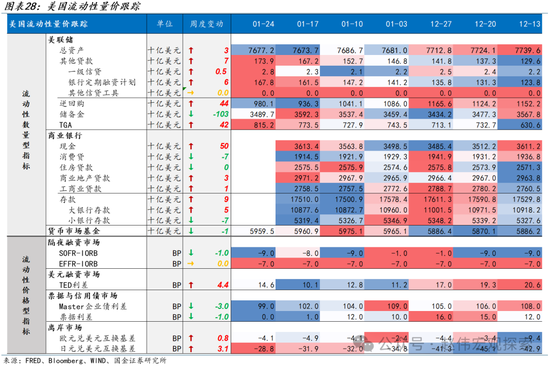

四季度GDP、12月PCE数据公布后,甩手1月27日,市集订价好意思联储全年降息6次,合计降息约150个BP,好意思联储5月首降的概率为51%。1月24日当周,好意思联储总钞票范畴小幅上升,好意思联储BTFP器具使用量微升。欠债端,逆回购范畴回升,准备金范畴下跌,TGA入款上升420亿好意思元。货币市集基金范畴下跌10亿好意思元。

每周求教精选:

精选一:短板旨趣:好意思联储缩表的绝顶有多远?

2023年6月好意思国国会两党达成暂停“债务上限”条约(《财政包袱法案》)以来,好意思国环球债务范畴大增。然则,财政融资暂未对货币市集流动性产生显赫冲击。一方面,新增债务的期限结构以短期为主(即国库券,bills),逆回购适值充任国库券融资的“蓄池塘”;另一方面,财政支拨部分分流至准备金,反而优化了货币市集的流动性结构。

表面和训戒上,当准备金从“多余”景象向“实足”(ample)景象震动时,准备金需求弧线的斜率会从0震动为负值。截止到2024年1月中旬,准备金需求弧线的斜率仍然为0。如上所述,好意思国货币市集流动性总体依然处于“多余”景象,但2023年10-12月底利差波动性的抬升标明,流动性存在一定的结构性阻塞特征。

咱们瞻望,好意思联储放缓缩表的时点或位于2024年2季度,达成缩表的时点或位于2024年底-2025年头。操作层面,可能的步地是将每月缩表的上限从950亿好意思元下调至475亿(减合手国债的上限从600亿下调至300亿,机构债/MBS的上限从350亿下调至175亿)——也可能只是将国债的上限从600亿下调至300亿(但无骨子分辩)。

精选二:好意思国补库与中国出口,重心柔柔哪些行业?

短信群发刻下,好意思国去库存已接近尾声,制造、批发、零卖三大递次不竭干预被迫去库阶段。本轮周期好意思国去库本领较长,主动去库已达19个月。好意思国销售库存比最初好意思国库存周期11个月阁下,销售库存比已于2023年年中触底回升,对应库存回补本领约为2024年年中,2023下半年好意思国制造、批发、零卖递次销售增速均回升,干预被迫去库阶段。

2024年好意思国补库强度或较弱,具体产品里,好意思国地产诞生或带动国内家电、居品、音像开拓等出口改善。2023年,好意思国地产市集韧性较强,在高利率环境下供、需、价钱增速均触底回升。好意思国度具、电气开拓(包括家用电气、照明开拓等)库存处于低位,跟着降息周期左近,好意思国地产诞生或将进一步带动中国度具、电气开拓出口改善。

好意思国建筑投资回升或带动中国机械、金属、运载开拓出口改善。2023年,在《芯片法案》掀翻的建厂波涛下,好意思国建筑投资增速明显高涨,中国对好意思出口的运载开拓、金属、机械器具、玻璃等产品增速2023年底已有所回升。2024年,《芯片法案》支拨仍有可能上升,且受建筑工东说念主紧缺影响,2024年建筑施工面积或连续处于高位。

风险指示

地缘政事突破升级;好意思联储再次转“鹰”;金融要求加快削弱;

+

求教正文

一、国外基本面&遑急事件

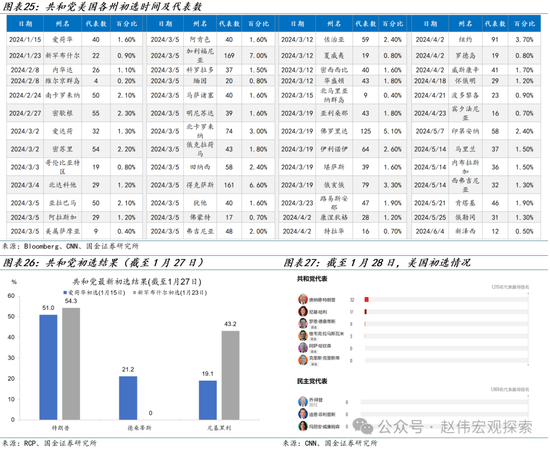

乐天流量变现(一)好意思国大选追踪:特朗普援助率最初拜登,共和党暂时最初民主党

甩手1月28日,共和党已举办了爱荷华州及新罕布什尔州两场初选,特朗普得票均最初,且德桑蒂斯退选后,共和党方面仅剩尼基·黑利与特朗普竞争。民主党方面1月23日进行了新罕布什尔州越过初选,拜登显赫最初其他候选东说念主。后续遑急本领点为3月5日的“超等星期二”,本日将有17个州进行初选手脚,52%的初选投票将笃信,到3月底瞻望逾越70%的初选投票将被笃信,届时两党候选东说念主或将愈加明确。

特朗普援助率最初拜登,共和党暂时最初民主党。两党援助率方面,参考270towin的最新(2024年1月底)民调,共和党瞻望可获取235张选举东说念主票,暂时最初民主党的226票。党内援助率方面,民主党里面,拜登以68%的援助率最初,威廉姆森及菲利普斯难以组成挑战。共和党候选东说念主中,特朗普以72%的援助率最初尼基·黑利、德桑蒂斯等东说念主。总体来看,甩手1月21日,特朗普援助率为47%,略最初于拜登的44%。

(二)货币与财政:市集订价好意思联储5月首降的概率为51%

1月24日当周,好意思联储总钞票范畴小幅上升,好意思联储BTFP器具使用量微升。欠债端,逆回购范畴回升,准备金范畴下跌,TGA入款上升420亿好意思元。货币市集基金范畴下跌10亿好意思元。1月17日当周,好意思国生意银行入款上升90亿好意思元,大型银行入款上升50亿好意思元。CME FedWatch清晰,1月25日超预期的四季度GDP数据、1月26日12月PCE数据公布后,甩手1月27日,市集订价好意思联储全年降息6次,合计降息约150个BP,好意思联储5月首降的概率为51%。

(三)坐褥与奇迹:好意思国四季度GDP增速快于预期,劳能源市集降温

好意思国四季度GDP增速快于预期。好意思国四季度施行GDP环近年化初值3.3%,高于市集预期2%,前值4.9%,为2023年第二季度以来新低。好意思国第四季度施行个东说念主浪掷支拨环近年化初值2.8%,高于预期2.5%,前值3.1%,为2023年第二季度以来新低。比较于三季度,四季度GDP增速放缓主若是私东说念主库存投资、联邦政府支拨、住宅固定投资和浪掷者支拨的放缓。此外,四季度PCE物价指数环近年化1.7%,前值2.6%;中枢PCE物价指数环近年化2%,预期2%,前值2%,畅达两个季度达到2%;施行个东说念主可期骗收入环近年化2.5%,前值0.3%。

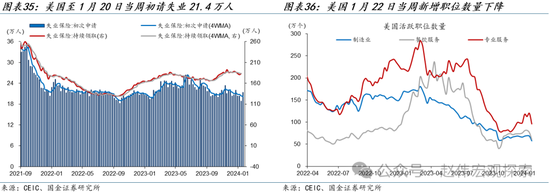

劳能源市集降温。好意思国至1月20日当周初请休闲金东说念主数21.4万东说念主,预期20万东说念主,前值18.7上修至18.9万东说念主。好意思国至1月13日当周续请休闲东说念主数183.3万东说念主,预期182.8万东说念主,前值180.6万东说念主。好意思国1月22日当周活跃职位数目下跌至765.0万,前值980.6万。

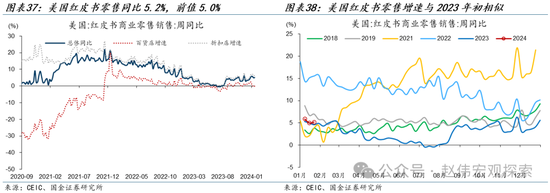

(四)浪掷与出行:好意思国至1月20日当周红皮书零卖增速5.2%

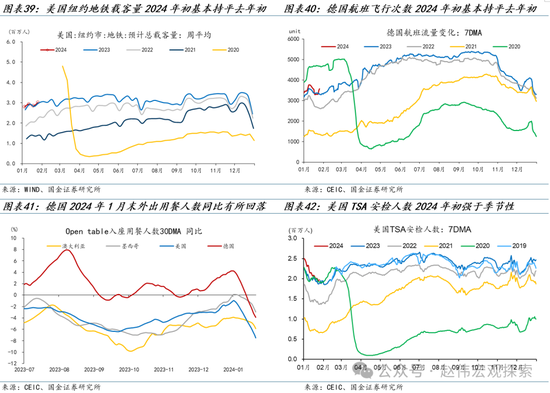

至1月20日当周,好意思国红皮书零卖增速5.2%,前值5.0%,其中百货店增速0.0%,前值-0.2%,扣头店增速6.5%,前值6.3%。德国出门用餐东说念主数1月25日当周同比-3.9%。好意思国纽约地铁载客量2024年头基本合手平客岁初。好意思国TSA安检东说念主数2024年头强于季节性。

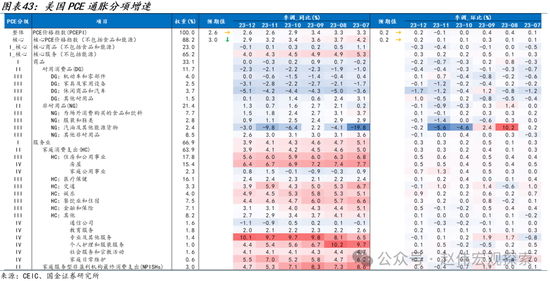

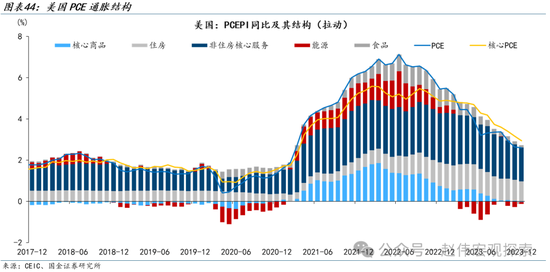

(五)通胀与能源:好意思国12月中枢PCE通胀降至2.9%,低于预期

好意思国12月PCE物价指数年率2.6%,预期2.6%,前值2.6%。好意思国12月PCE物价指数月率0.2%,预期0.2%,前值-0.1%。好意思国12月中枢PCE物价指数年率2.9%,预期3.0%,前值3.2%,为2021年4月以来新低。好意思国12月中枢PCE物价指数月率0.2%,预期0.2%,前值0.1%。

施行个东说念主浪掷支拨环比畅达第二个月攀升。12月,个东说念主收入环比增长0.3%、预期0.3%、前值0.4%,个东说念主支拨环比增长0.7%、预期0.4%、前值0.2%上修至0.4%,施行个东说念主浪掷支拨环比增长0.5%、预期0.3%、前值0.3%上修至0.5%。

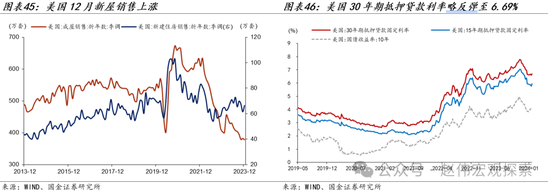

(六)地产与信贷:好意思国12月新屋销售高涨

由于利率下跌和成屋销售下滑,2023年新屋销售高涨。好意思国12月新屋销售总和年化66.4万套,预期64.5万套,前值59上修至61.5万套,环比8.0%,同比4.4%。2023年新屋销售总量为66.8万套,2022年64.1万套,增4.2%。甩手1月25日,好意思国30年期典质贷款利率为6.69%,较2023年11月底的7.22%下跌53BP。15年期典质贷款利率为5.96%,较2023年11月底的6.56%下跌60BP。

风险指示

1、地缘政事突破升级。俄乌突破尚未斥逐,巴以突破又起波涛。地缘政事突破或加重原油价钱波动,侵略全球“去通胀”程度和“软着陆”预期。

2、好意思联储再次转“鹰”。刻下市集一致预期觉得,好意思联储加息周期大略率还是达成。但FOMC成员对此仍存在不合,好意思国劳能源市集旯旮转弱的趋势能否延续仍具有不笃信性。

3、金融要求加快削弱。天然国外加息周期渐进尾声,但缩表仍在连续,施行利率仍将保管高位,银行信用仍处在削弱周期,信用风险事件发生的概率趋于上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建 百度搜索引擎入口登陆